Метод Монте-Карло: альтернативный подход к решению задач теории вероятности

Моделирование методом Монте-Карло – это математический метод, который позволяет исследовать возможные исходы неопределенного события.

Например, расстояние на машине между домом и офисом фиксировано. Однако вероятностное моделирование может предсказать различное время в пути с учетом таких факторов, как пробки на дорогах, плохая погода, дтп, ремонтные работы и т. д.

Традиционные методы прогнозирования не могут учитывать неопределенность и дали бы нам однозначный ответ на прогноз. Например, они выдали бы минимальное и максимальное время в пути. Но при этом оба ответа будут не так точны.

Суть метода заключается в следующем:

🔹 исследуемый процесс описывается математической моделью с использованием генератора случайных величин;

🔹 модель многократно обсчитывается (симулируется);

🔹 на основе полученных данных вычисляются вероятностные характеристики рассматриваемого процесса.

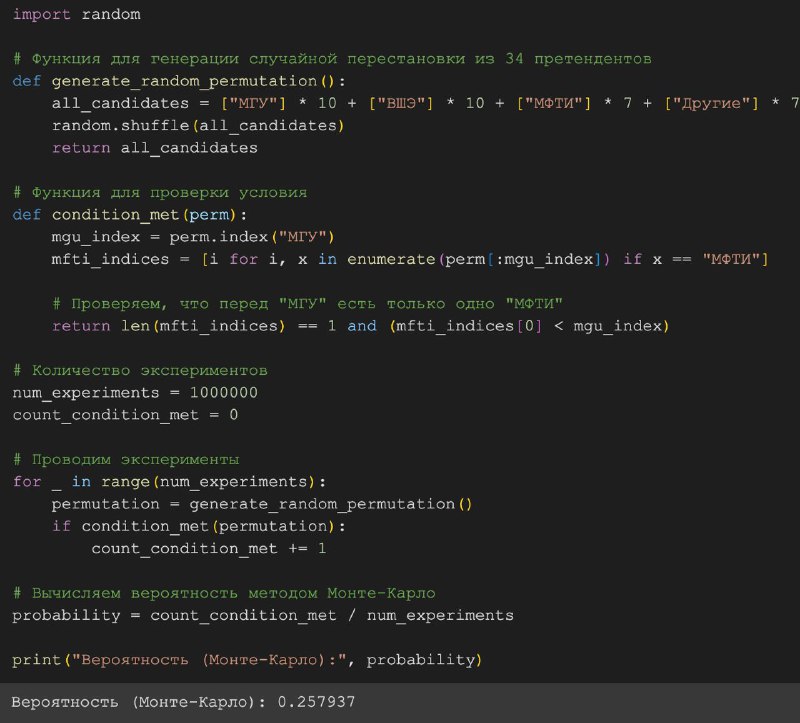

Решение задачи про джунов с собеседования в банк методом Монте-Карло можно увидеть на прикреплённой к посту картинке.

На работе не часто приходится решать задачи по теории вероятности, тем более таким способом. А вот для симуляции А/Б тестов и всего что с ними связано метод Монте-Карло я использую довольно часто.

Используете ли вы подобное моделирование для решения рабочих задач? Поделитесь своими историями в комментариях!

#задачиссобеседований #абтесты

Моделирование методом Монте-Карло – это математический метод, который позволяет исследовать возможные исходы неопределенного события.

Например, расстояние на машине между домом и офисом фиксировано. Однако вероятностное моделирование может предсказать различное время в пути с учетом таких факторов, как пробки на дорогах, плохая погода, дтп, ремонтные работы и т. д.

Традиционные методы прогнозирования не могут учитывать неопределенность и дали бы нам однозначный ответ на прогноз. Например, они выдали бы минимальное и максимальное время в пути. Но при этом оба ответа будут не так точны.

Суть метода заключается в следующем:

🔹 исследуемый процесс описывается математической моделью с использованием генератора случайных величин;

🔹 модель многократно обсчитывается (симулируется);

🔹 на основе полученных данных вычисляются вероятностные характеристики рассматриваемого процесса.

Решение задачи про джунов с собеседования в банк методом Монте-Карло можно увидеть на прикреплённой к посту картинке.

На работе не часто приходится решать задачи по теории вероятности, тем более таким способом. А вот для симуляции А/Б тестов и всего что с ними связано метод Монте-Карло я использую довольно часто.

Используете ли вы подобное моделирование для решения рабочих задач? Поделитесь своими историями в комментариях!

#задачиссобеседований #абтесты