Бум D2C, кажется, может закончиться так же быстро, как и начался.

Бизнес-модель прямых продаж особенно пышно расцвела в последнее десятилетие. Тысячи стартапов стали предлагать товары повседневного спроса (одежду, обувь, очки и т. д.) напрямую потребителям, минуя традиционных посредников в лице оптовиков и крупных розничных сетей.

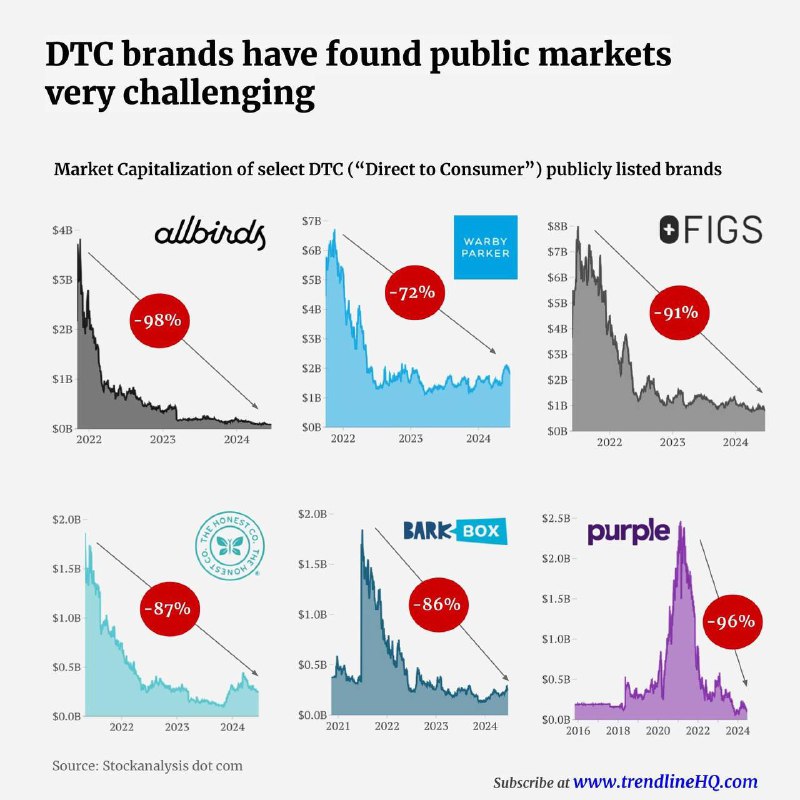

Посредники изрядно напряглись. Однако счастье большинства D2C-брендов оказалось недолгим. На этой инфографике от Trendline — изменение рыночной капитализации 6 популярных D2C-брендов. Как видите, просадка там мощная. За последние годы эти бренды в совокупности потеряли в рыночной стоимости $21,5 миллиарда.

Не менее показателен кейс одного из пионеров D2C — производителя матрасов Casper, который в эту инфографику не вошёл. Компания привлекла значительные инвестиции (в неё вложился даже Леонардо Ди Каприо) и на своём пике оценивалась в более чем $1,1 миллиарда, то есть стала «единорогом». Однако после выхода на IPO её акции просели на 70%. В результате в конце 2021 года Casper выпилилась с фондовой биржи и с большим дисконтом была продана частной инвестиционной фирме.

Есть, конечно, и исключения. Например, прекрасно себя чувствует американская D2C-компания HIMS, которая торгует медицинскими и косметическими товарами. Её акции за последние 3 года выросли на 227%. Но успех HIMS может быть отчасти обусловлен сочетанием прямых продаж и индивидуального обслуживания клиентов (в виде онлайн-консультаций с врачами).

И всё же общий тренд налицо — модель буксует. По данным Crunchbase, с 2018 по 2023 год количество венчурных сделок с DTC-стартапами сократилось на 67%, а суммарный объём привлечённых средств снизился на 87%.

Причин тут несколько:

▪️ Неустойчивость модели. Многие D2C-компании долгое время работали в убыток. Из брендов, представленных на инфографике, получить небольшую прибыль удалось только Figs (торгует товарами для медицинских работников). Стремясь к агрессивному росту, D2C-компании сжигали деньги инвесторов в промышленных количествах. Что неудивительно: современный e-commerce с его дешёвой доставкой и массовыми возвратами — сложная и высокозатратная штука.

▪️ Рост затрат на привлечение клиентов. С увеличением конкуренции (в том числе со стороны других D2C-брендов) стоимость цифровой рекламы резко возросла. Например, в 2019 году насчитывалось аж 175 компаний, продающих матрасы онлайн напрямую потребителям.

▪️ Приход в нишу традиционных ритейлеров. Крупные потребительские бренды и розничные сети стали создавать собственные каналы прямых продаж. Например, как уже рассказывал, большую ставку на D2C сделали Nike и Adidas.

▪️ Трудности с логистикой. Из-за глобальных сбоев, вызванных пандемией, расходы D2C-компаний на доставку и возвраты товаров ощутимо выросли, что ещё более увеличило их операционные издержки. Это, в свою очередь, ударило по и без того невысокой марже.

▪️ Ренессанс офлайн-ритейла. После пандемии многие потребители стали возвращаться в традиционные магазины. Возможность пощупать, примерить или ещё каким-то образом ознакомиться с продукцией перед покупкой — критически важна для многих категорий товаров, которыми торгуют бренды прямых продаж. Некоторые из них (например, Warby Parker и Allbirds) в итоге стали открывать физические точки, что опять же сопряжено с увеличением операционных расходов.

Подытоживая: D2C как концепция не исчезнет, но будет вынуждена себя переизобретать для каждой ниши отдельно и дрейфовать в сторону более сложных и многоканальных стратегий маркетинга и продаж. Одного лишь прямого контакта с потребителем для успеха недостаточно. В выигрыше окажутся те, кто найдёт способы диверсифицировать каналы сбыта и оптимизировать затраты на привлечение клиентов и логистику.

Вот что ещё я писал об этом:

- Nike «просто делает это»

- Почему eCom переходит в офлайн

Бизнес-модель прямых продаж особенно пышно расцвела в последнее десятилетие. Тысячи стартапов стали предлагать товары повседневного спроса (одежду, обувь, очки и т. д.) напрямую потребителям, минуя традиционных посредников в лице оптовиков и крупных розничных сетей.

Посредники изрядно напряглись. Однако счастье большинства D2C-брендов оказалось недолгим. На этой инфографике от Trendline — изменение рыночной капитализации 6 популярных D2C-брендов. Как видите, просадка там мощная. За последние годы эти бренды в совокупности потеряли в рыночной стоимости $21,5 миллиарда.

Не менее показателен кейс одного из пионеров D2C — производителя матрасов Casper, который в эту инфографику не вошёл. Компания привлекла значительные инвестиции (в неё вложился даже Леонардо Ди Каприо) и на своём пике оценивалась в более чем $1,1 миллиарда, то есть стала «единорогом». Однако после выхода на IPO её акции просели на 70%. В результате в конце 2021 года Casper выпилилась с фондовой биржи и с большим дисконтом была продана частной инвестиционной фирме.

Есть, конечно, и исключения. Например, прекрасно себя чувствует американская D2C-компания HIMS, которая торгует медицинскими и косметическими товарами. Её акции за последние 3 года выросли на 227%. Но успех HIMS может быть отчасти обусловлен сочетанием прямых продаж и индивидуального обслуживания клиентов (в виде онлайн-консультаций с врачами).

И всё же общий тренд налицо — модель буксует. По данным Crunchbase, с 2018 по 2023 год количество венчурных сделок с DTC-стартапами сократилось на 67%, а суммарный объём привлечённых средств снизился на 87%.

Причин тут несколько:

▪️ Неустойчивость модели. Многие D2C-компании долгое время работали в убыток. Из брендов, представленных на инфографике, получить небольшую прибыль удалось только Figs (торгует товарами для медицинских работников). Стремясь к агрессивному росту, D2C-компании сжигали деньги инвесторов в промышленных количествах. Что неудивительно: современный e-commerce с его дешёвой доставкой и массовыми возвратами — сложная и высокозатратная штука.

▪️ Рост затрат на привлечение клиентов. С увеличением конкуренции (в том числе со стороны других D2C-брендов) стоимость цифровой рекламы резко возросла. Например, в 2019 году насчитывалось аж 175 компаний, продающих матрасы онлайн напрямую потребителям.

▪️ Приход в нишу традиционных ритейлеров. Крупные потребительские бренды и розничные сети стали создавать собственные каналы прямых продаж. Например, как уже рассказывал, большую ставку на D2C сделали Nike и Adidas.

▪️ Трудности с логистикой. Из-за глобальных сбоев, вызванных пандемией, расходы D2C-компаний на доставку и возвраты товаров ощутимо выросли, что ещё более увеличило их операционные издержки. Это, в свою очередь, ударило по и без того невысокой марже.

▪️ Ренессанс офлайн-ритейла. После пандемии многие потребители стали возвращаться в традиционные магазины. Возможность пощупать, примерить или ещё каким-то образом ознакомиться с продукцией перед покупкой — критически важна для многих категорий товаров, которыми торгуют бренды прямых продаж. Некоторые из них (например, Warby Parker и Allbirds) в итоге стали открывать физические точки, что опять же сопряжено с увеличением операционных расходов.

Подытоживая: D2C как концепция не исчезнет, но будет вынуждена себя переизобретать для каждой ниши отдельно и дрейфовать в сторону более сложных и многоканальных стратегий маркетинга и продаж. Одного лишь прямого контакта с потребителем для успеха недостаточно. В выигрыше окажутся те, кто найдёт способы диверсифицировать каналы сбыта и оптимизировать затраты на привлечение клиентов и логистику.

Вот что ещё я писал об этом:

- Nike «просто делает это»

- Почему eCom переходит в офлайн